#工業簿記 #工業簿記導入 #工業簿記導入支援 #公認会計士

#原価計算 #製造業 #メーカー #原価管理 #製造業に強い会計事務所

工業簿記のすゝめ は製造業なのに

「うちの製品の製造原価が良くわからない。」

「原価計算ができていない」

という会社の経営者さんのための特設ページです。

#工業簿記 #工業簿記導入 #工業簿記導入支援 #公認会計士

#原価計算 #製造業 #メーカー #原価管理 #製造業に強い会計事務所

工業簿記のすゝめ は製造業なのに

「うちの製品の製造原価が良くわからない。」

「原価計算ができていない」

という会社の経営者さんのための特設ページです。

この中で一つでも当てはまる場合、

もしかすると

製造業なのに商業簿記で

経理を続けていませんか?

工業簿記を導入することで

その悩みが解決するかも

しれませんよ!

製造業、ソフトウェア開発業、建設業など、「モノづくり」を行う業種は、物販業(小売業、卸売業)やサービス業に比べて少し複雑な会計処理が必要となります。

物販業やサービス業が採用している会計体系は、商業簿記と呼ばれています。

これに対し、製造業は、工業簿記(建設業は勘定科目も特殊な建設業会計と呼ばれる)を採用する必要があります。

製造業なのに商業簿記で経理を続けている

という会社も数多く見られるのが実態だったりします。

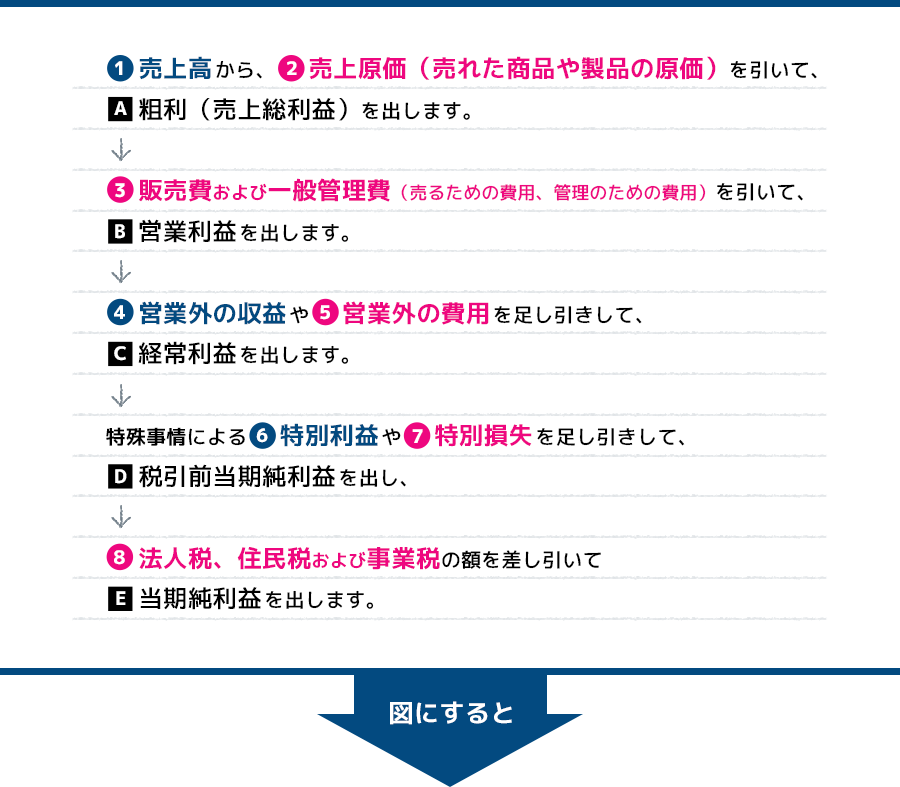

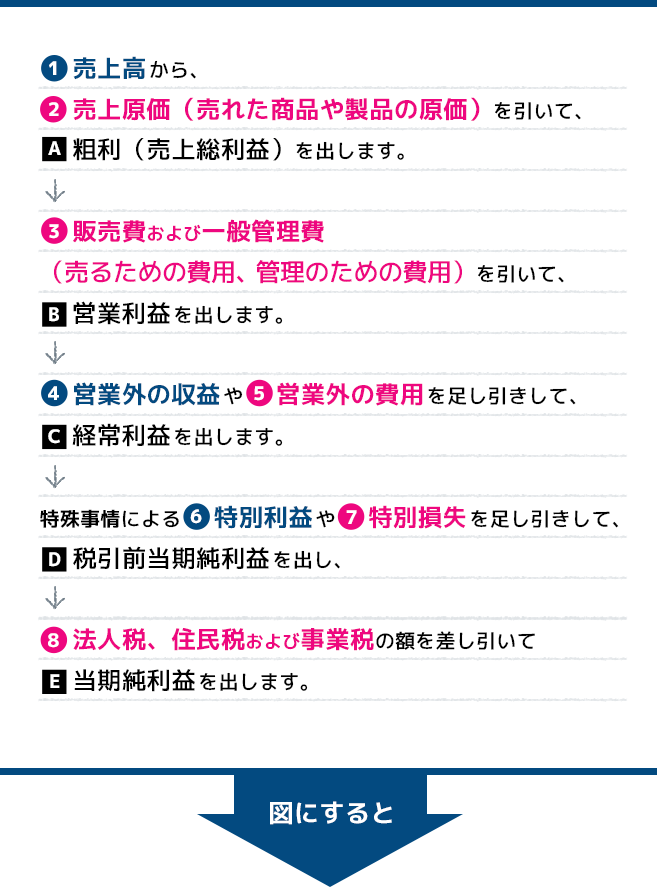

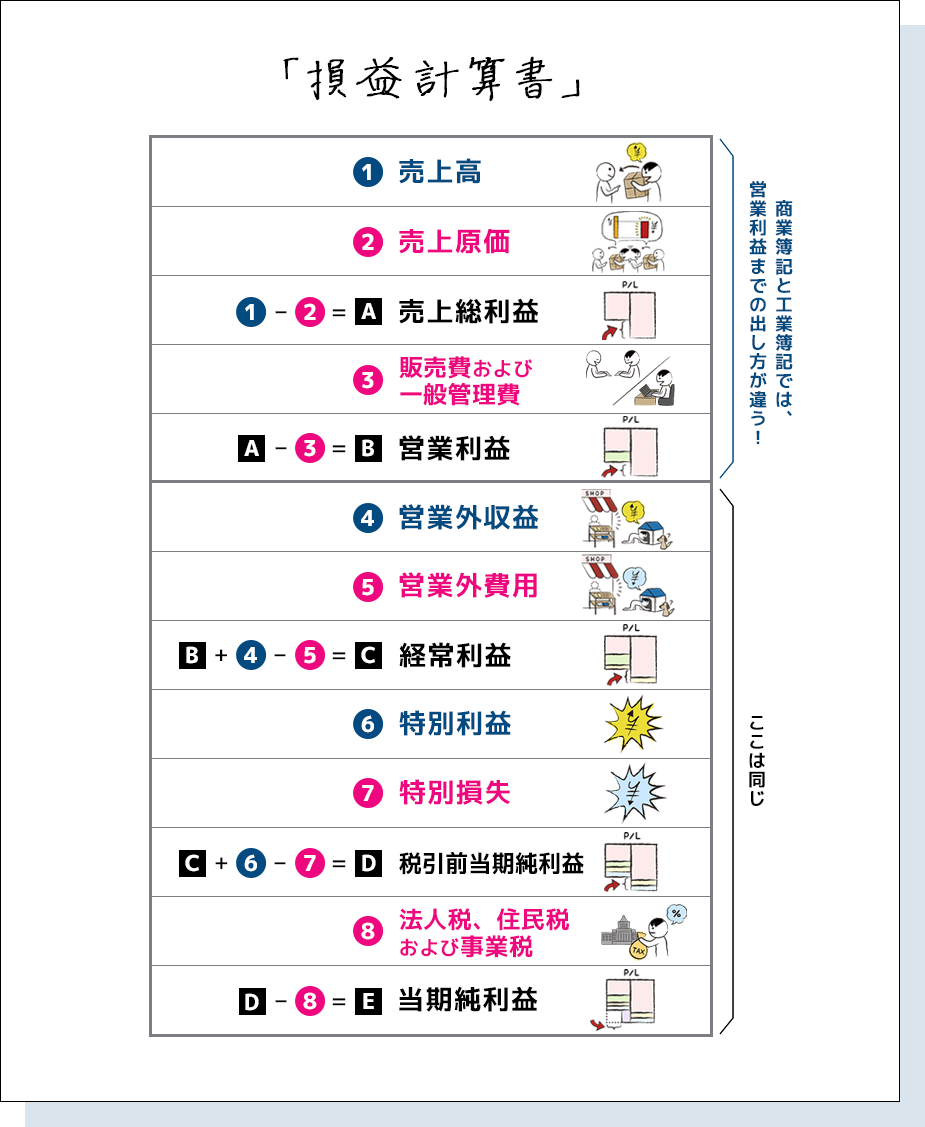

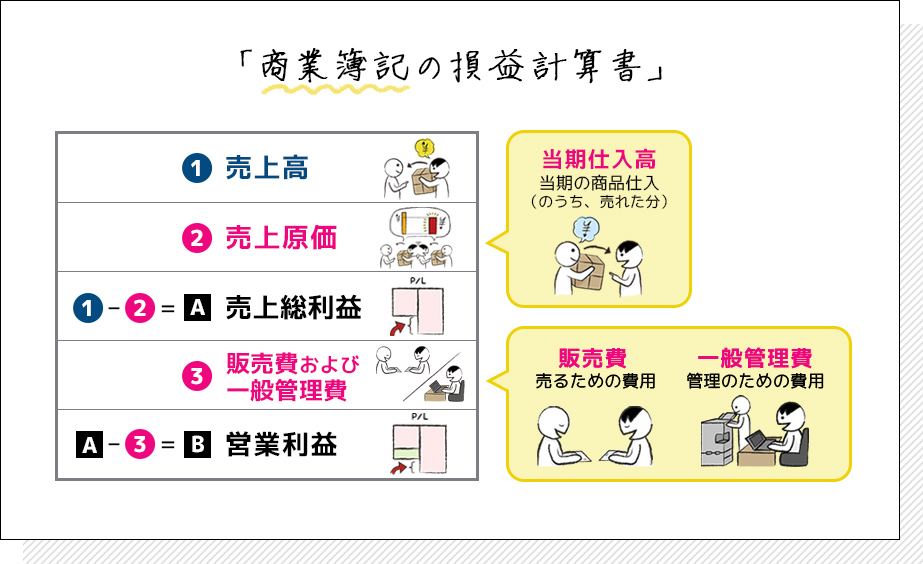

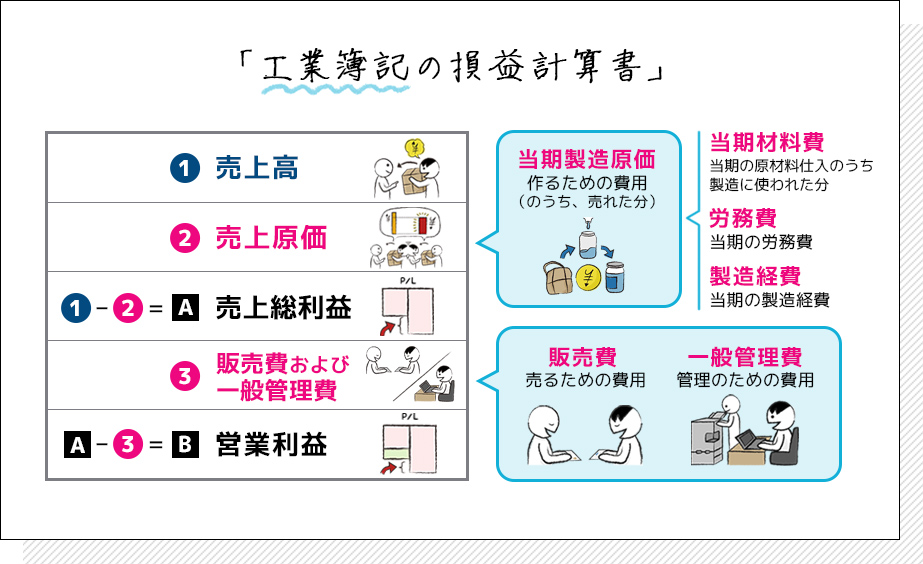

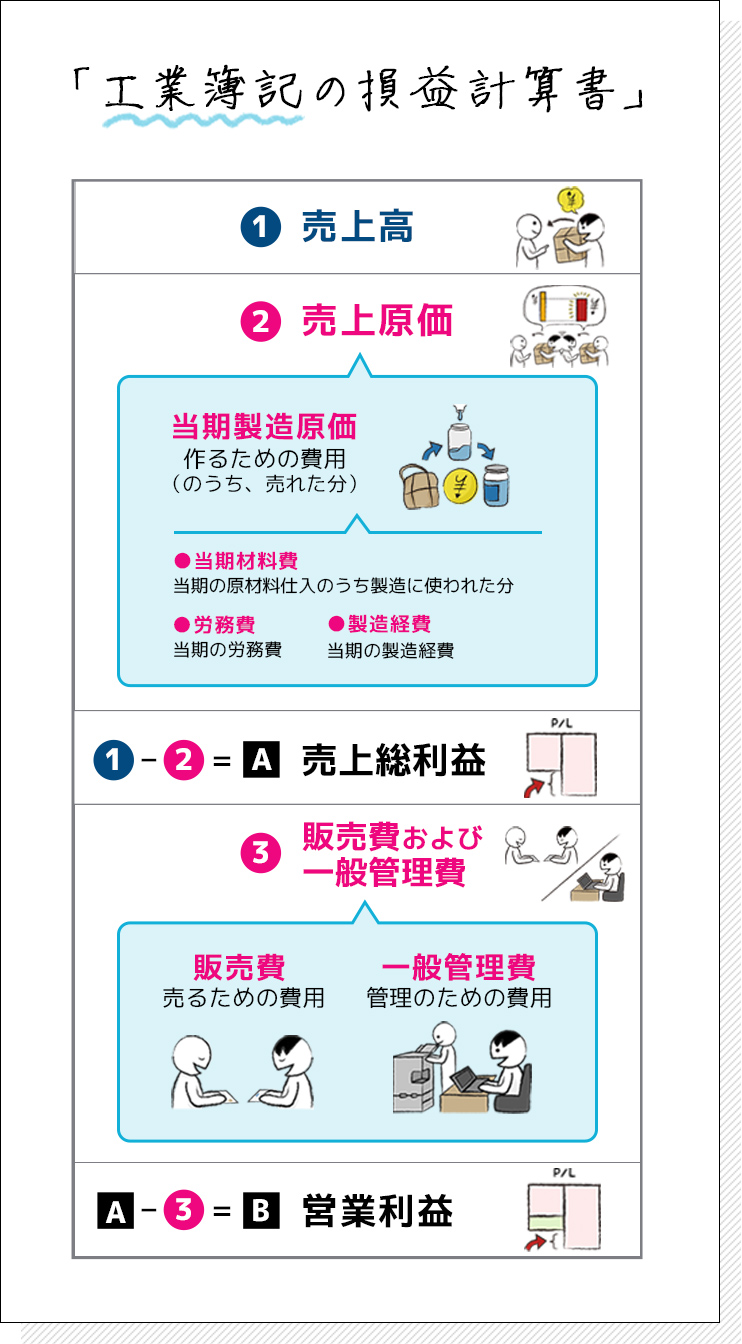

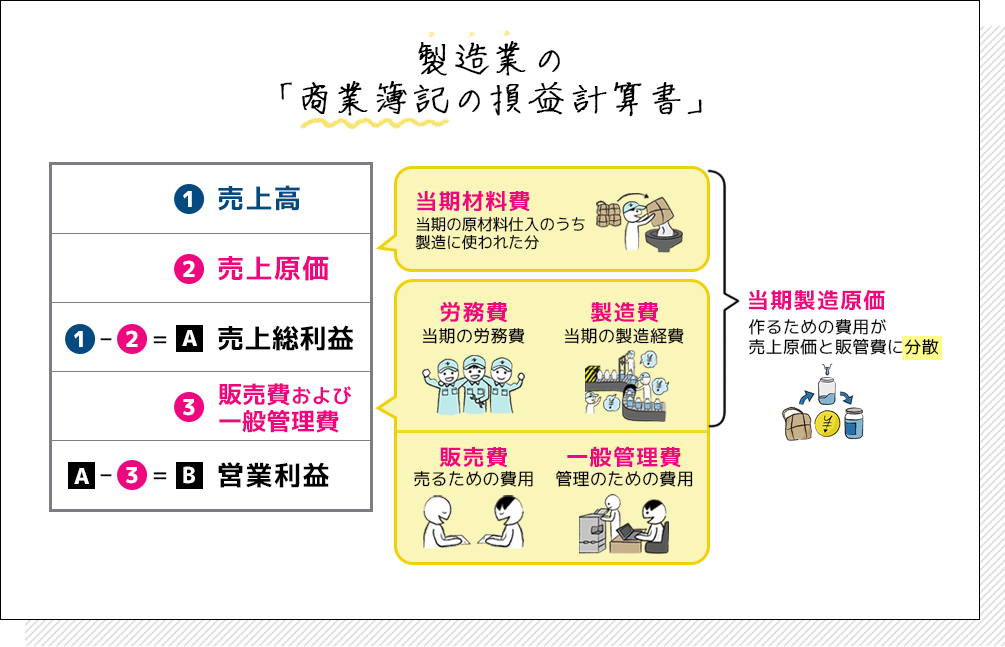

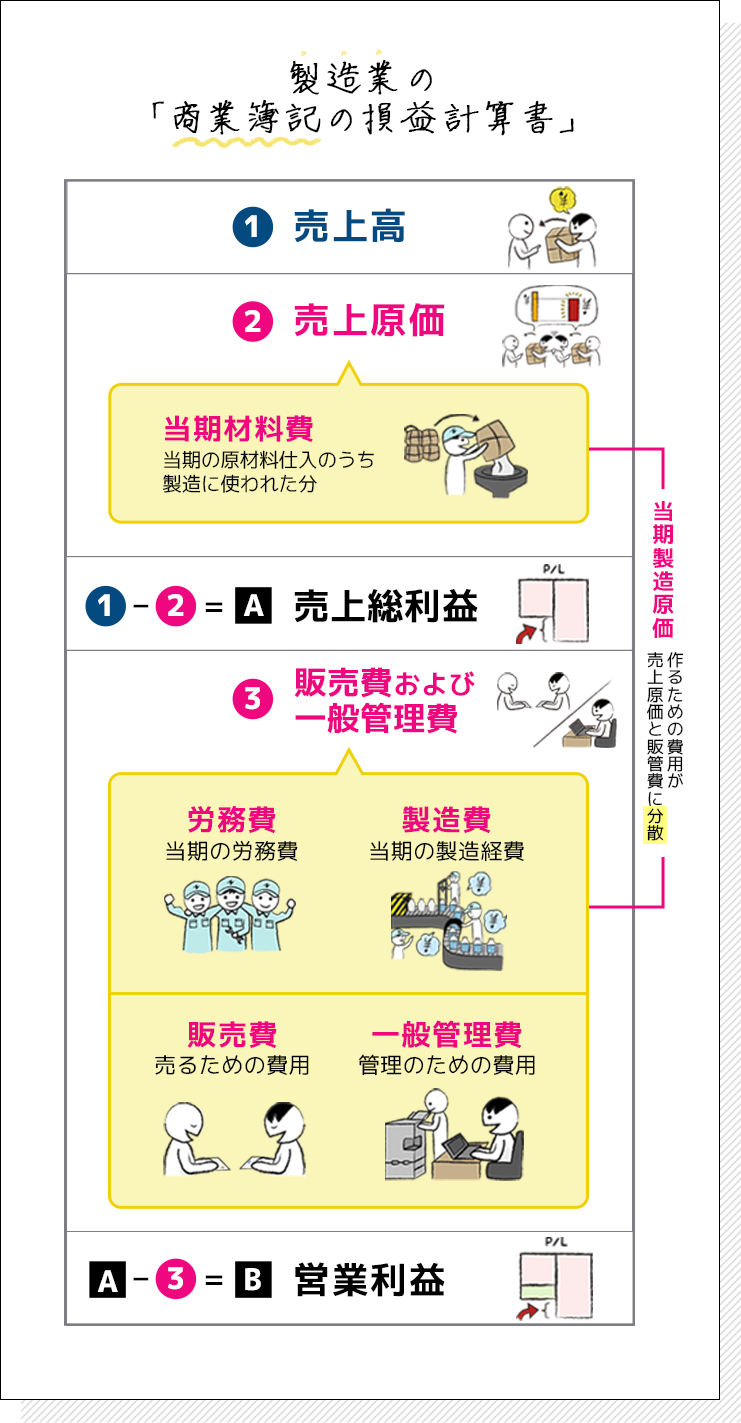

まずはじめに、当期の業績を表す決算書である

損益計算書の構造をものすごく簡単に説明すると

そして、

商業簿記と工業簿記では

営業利益までの出し方が

違います。

具体的に説明しましょう。

「売上高」から、売れた商品の原価、つまり「売上原価」を引いて「粗利」を出します。(「粗利」とは、「売上総利益」のこと。ビジネス会計上、「粗利」と呼ぶことの方が多いので、ここでは「粗利」と呼びます。)

卸売業や小売業等物販の会社は、「買った商品をそのまま売る」という商売をしています。

したがって売れた商品の原価としては、売れた商品の仕入高だけを考えれば十分です。中には、サービス業で物販を行っていない場合、仕入がないので、売上原価もゼロ、「売上高」=「粗利」となります。

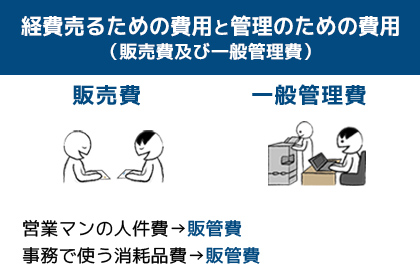

そして「粗利」から売るための費用と管理のための費用(人件費、賃料、消耗品費、交際費、旅費交通費等「販売費及び一般管理費」)を差し引いて「営業利益」を出します。

このように処理するのが、商業簿記の世界です。

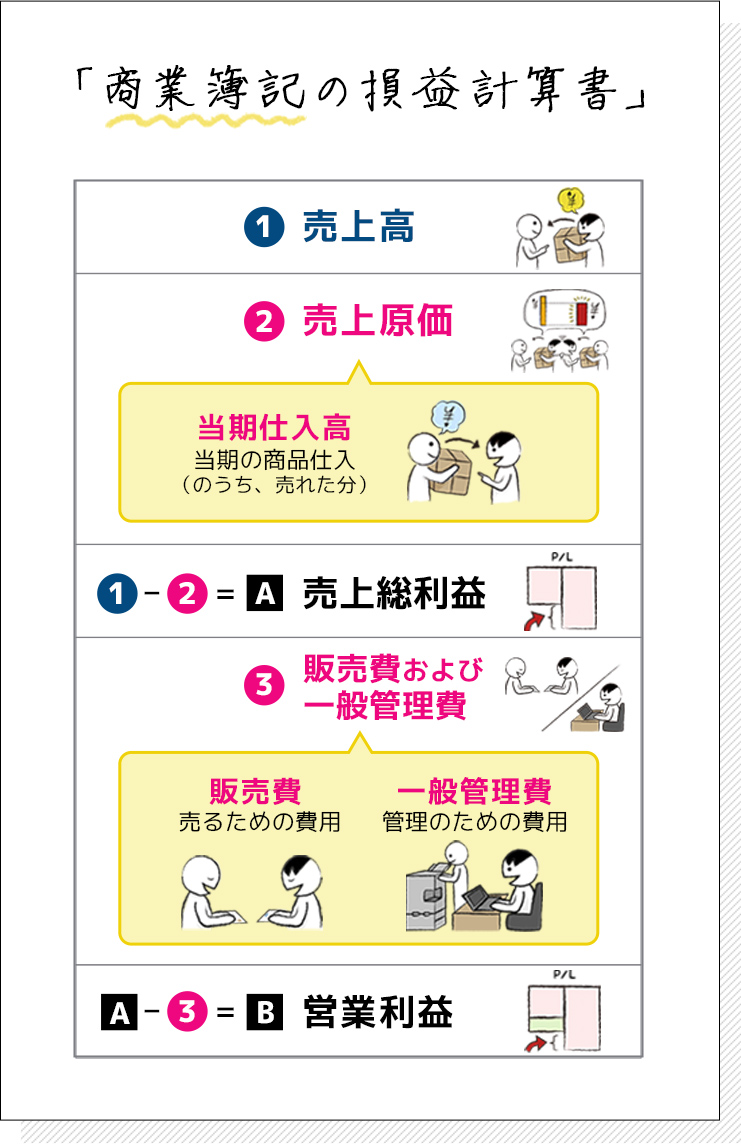

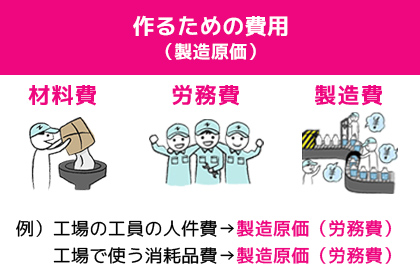

製造業や、建設業、ソフトウェア販売業等の会社は、「買った商品をそのまま売る」のではなく、買った原材料を加工した製品を売るという商売をしています。では、製造業にとって、売れた製品の原価である売上原価は、原材料の仕入だけでしょうか?

原材料をそのまま販売するのであれば、売上原価として原材料の仕入高だけを考えればよいでしょう。しかし、原材料を加工して製品にするのに人件費や製造経費がかかるのであれば、これらも原材料の仕入高と同じく、売れた製品を用意するのにかかった原価そのものですよね。

そこで、売れた製品の原材料だけでなく労務費(人件費)、経費(工場の賃料、消耗品費)と「作るための費用」のすべてを「売上原価」に含めます。

つまり、「売上高」から売れた製品をつくための費用である「売上原価」を引いて「粗利」を出します。

そして、「粗利」から売るための費用と管理のための費用(人件費、本社や営業拠点の賃料、消耗品費、交際費、旅費交通費等「販売費及び一般管理費」)を差し引いて「営業利益」を出します。

このような処理の仕方をするのが、工業簿記の世界です。

商業簿記と工業簿記も違いを一言でいえば、「粗利の出し方が違う」ということですね。

そして、「売れた品物の原価」である「売上原価」の範囲が違うから、「売れ残った品物の原価」である在庫(棚卸資産)の金額も違ってきます。

ところで

製造業であるのにかかわらず、工業簿記を導入することなく何十年も事業を続けている会社があるのも事実です。その場合、損益計算書は以下のようになっているはずです。

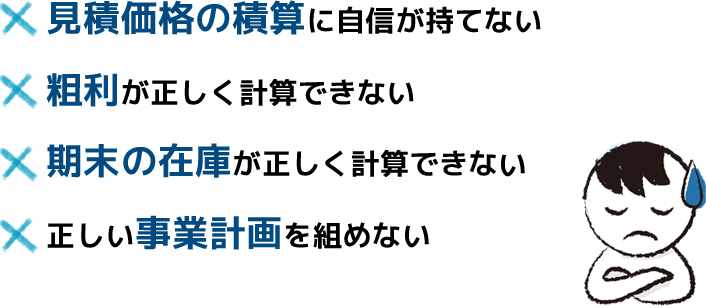

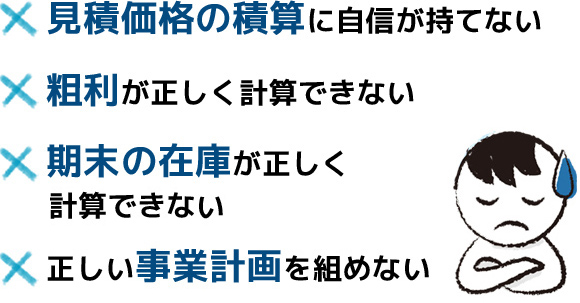

粗利が正しく計算できない

粗利が正しく計算できない売上原価として把握される数字は、材料費部分だけとなります。材料費以外の「作るための費用」(例えば、工員の賃金や加工にかかわる費用など)は、粗利計算より下の「販売費及び一般管理費」に含まれており、「売るための費用、管理のための費用」と混ざってしまっています。決算書で計算されている粗利は、売上高から材料費を差し引いただけの、中途半端な数字となります。つまり、本当は「作るためにいくらかかったのか」がわからないままになってしまいます。

在庫が正しく計算できない

在庫が正しく計算できない 実際の製造原価がわからない

実際の製造原価がわからないだから、棚卸をいくら正しく実施したところで、期末在庫の評価も正しくできません。

実は、期末の棚卸時に製品や仕掛品を材料費だけで評価し、労務費や製造経費などの加工費が加算されていないと、「在庫が過小評価→原価が過大評価→利益が少なく計算される→税金が少なくなる」ため、税務署が「在庫の評価は、材料の仕入原価だけでなく、加工費を加算して評価しないとダメです。」と指摘します。税務署の指導に従い、期末の棚卸の時に、アバウトに計算した加工費を在庫の評価に加算している会社も頻繁に見られます。

しかし、この方法で税務署が納得したとしても、実際の製造原価がわからない事実は変わらないため、自社の経営管理上は何の役にも立ちません。税務署は、製造業の経営管理に役立つかどうかの視点では考えてくれません。

正しい事業計画を組めない

正しい事業計画を組めない以上のように、実績が正しく集計されていない以上、過去の実績を参考にしながら組む事業計画が正しく組めるわけがありません。したがって、利益を出すためにどれだけ売り上げを上げたらよいのか、将来の計画や目標を正しく掲げることができません。

販売価格決定のための

販売価格決定のための財務会計として工業簿記を導入していない会社でも、お客様から注文を受ける時には、製造経費を見積もって、適正な利益が残るよう、いくらで業務を請け負うか積算します。そのことを指して、「うちは原価計算を把握できている」と説明する社長さんもたまに居られます。

しかし、そこで把握している積算原価は、理論値にすぎません。前提が古かったり、昔、誰かが作った根拠不明の賃率表に当てはめて積算しているようなケースも散見されます。実際の原価は、実際にかかった「作るための原価」を正しく把握しないと、永久に知ることができません。

したがって、工業簿記が導入されていないと積算原価が正しいかどうか検証ができないことになります。

財務管理上役立つことはもちろん、価格決定に自信が持てることは、営業上も大きなプラスとなります。たとえ見積通りの取引が実現できないとしても、お客様に説明するための根拠が得られる点は非常に大きなメリットです。

もちろん、ただ単に工業簿記を導入するだけでこれらのすべてが実現できるわけではありません。損益計算書では全社の合計値、会社の扱う全製品の平均比率しかわかりません。したがって、製品の単品別や製品群別等、細かい単位で把握できるようなデータ化やシステム構築が不可欠となります。その会社の状況に応じた工業簿記の整備を行うことで、経営に役立つ情報の得られ方が変わるのです。

また、会社の業績が好調な時は「どんぶり勘定でも手許にお金が残る」ため、通常は原価計算をきっちりやろう!という気にあまりならないものです。しかし、景気が悪化したり、主要取引先を失ったり、大幅な業態転換を迫られる段になって、細かい効率化や業務改善、営業販売戦略の見直しを行おうとしたとき、財務から必要な情報が得られるかどうか、業績が不調になりかけた時こそ、原価計算制度を含めた管理会計をどのように構築しているか、その真価が問われます。

※上場企業などは、財務会計と管理会計を分けていることが多いです。製品の種類が多岐にわたり、生産量もハンパない大企業が、財務会計で原価管理を完璧に行おうとするには限界があるからです。そこで、財務会計は割り切って迅速簡便に処理できるようにシンプル化する一方、管理会計のために財務会計とは別の仕組みを構築している場合が多いです。これに対して中小企業の場合は財務会計が原価管理を兼ねることのできる規模であるため、基本的には財務会計を管理会計に活用できるように整備していくという、一本化の方向で問題ないと、私たちは考えています。

商業簿記では、販管費の科目で一律処理されていたところを、工業簿記では、製造原価の科目と販管費の科目に割り振る必要があります。費用が発生した部署や内容によって、一律に分けたり、個別に判断するケースもあります。細かい部分についてはある程度の割り切りも必要となります。

原価計算のパターンは個別原価計算、総合原価計算の2つに大きく分類できます。両者では会計情報の集め方や計算方法が大きく異なります。会社が適用すべき原価計算が、個別原価計算なのかどちらの方式に当てはまるかを整理します。(実際はもっと細かく分けられますが、ここでは省略。)

受注生産を行う会社に適している。

作業指示ごとに原価を積み上げていく原価計算の方式。

●1品を時間をかけて完成させるモノ ●ロット生産 など

見込み生産を行う会社に適している。

1日に何百個、何千個と生産できるような量産品。

財務会計において原価計算をどこまで細かく把握するかを決定します。究極は単品ごとの管理となりますが、規模や業種によって、細かい検証は財務会計と切り離して実施した方が効率的な場合も多くあります。多数の製造業と関わった豊富な経験を踏まえてその会社に適切な原価管理の在り方を提案します。

方針次第では、これまで記録してこなかった情報を新たに記録したり、把握の単位や頻度を変更したりする必要が生じます。そのため、原価管理の方針を決定するだけでは不十分です。当事務所では、原価管理の方針に応じて、必要となる情報取得の仕方までを含めて支援いたします。

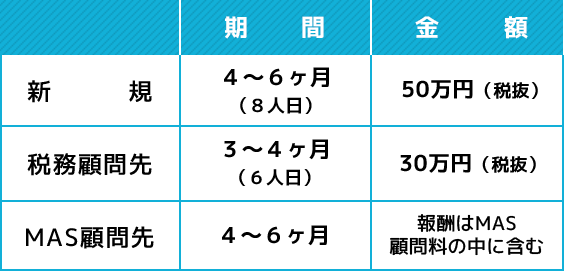

工業簿記の導入

工業簿記の導入商業簿記で記帳している製造業に工業簿記を導入するための環境をととのえ、スムーズに移行できるよう支援する基本パックです。

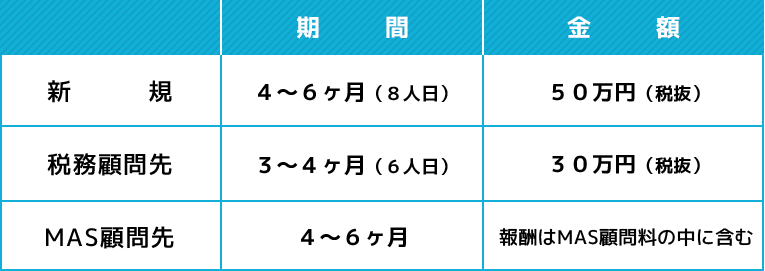

| 期間 | 4ヶ月~6ヶ月(月に1~2回を想定) |

|---|---|

| 人数 | 正副2名 |

工業簿記制度の見直し、原価管理体制の構築

工業簿記制度の見直し、原価管理体制の構築すでに工業簿記を導入している製造業に対し、原価管理、予算管理の視点から現在のルールを見直したり、原価管理体制を構築・強化するための支援を行います。

| 期間 | 月に1回を想定、内容により実施期間を提案いたします |

|---|---|

| 金額 | 会議1回あたり6万円×回数をベースに積算 |

経理業務のスリム化と効率化

経理業務のスリム化と効率化「昔からこのやり方をやっているけど果たして意味があるのか?」

「経理から資料がでてくるのにやたら時間がかかるが、何がネックになっているのか?」

「Aさんが居なくなったら、社内で分かる人が誰もいない!」

そのような悩みを持つ経営者、経理責任者のために豊富な他社事例を知る私たちが、皆様に「今までのやり方を変える」勇気を奮い立たせ「負担の少ない新しいやり方」を一緒にみつけて提案します。

経理部署を単なる「事務処理屋さん」から、経営判断に役立つ情報を発信する「わが社のブレーン」にステップアップさせることができます。

| 期間 | 月に1回を想定、内容により実施期間を提案いたします |

|---|---|

| 金額 | 会議1回あたり6万円×回数をベースに積算 |